亚商投顾-亚商投研日刊|2026年5月20日星期三

2026-05-20 16:23:29

导读/核心观点

上证指数早盘小幅低开,随后窄幅震荡,午后仍旧小幅盘整,截止收盘,指数下跌0.18%,收出小阳线,全天成交额1.36万亿,相比上交易日的1.31万亿,增加了500亿。

一、大盘

1.盘面

上证指数早盘小幅低开,随后窄幅震荡,午后仍旧小幅盘整,截止收盘,指数下跌0.18%,收出小阳线,全天成交额1.36万亿,相比上交易日的1.31万亿,增加了500亿。

深证成指早盘小幅低开,随后触底回升,午后震荡盘整,截止收盘,指数上涨0.00%,收出小阳线,全天成交额1.59万亿,相比上交易日的1.58万亿,增加了100亿。

2.技术分析

图片来源:东方财富

上证指数今日窄幅震荡,继续在20日均线处获支撑,整体处于中期上行趋势里的短期震荡休整阶段。指数冲高遇阻节奏放缓,盘面呈现权重护盘、个股分化的结构性行情,成交小幅放量,资金追涨意愿不足,场内筹码兑现情绪升温,量能未能有效配合指数上攻;技术面短期均线趋于缠绕,MACD 多头动能持续减弱,KDJ 指标自高位回落,市场震荡整理需求凸显;操作上建议严控半仓以下仓位,坚决回避高位题材股,切勿盲目追高,持仓个股逢反弹适度减仓,静待指数放量突破压力位再择机加仓,若有效跌破关键支撑位则及时降低仓位避险,整体以观望低吸、稳健布局为主。

深证成指今日窄幅震荡,波幅有限,整体上中期上升趋势中延续高位震荡整理。盘面呈现显著结构性分化,半导体产业链逆势领涨、成为核心主线,高位 AI 与部分电新品种资金兑现、亏钱效应扩散,板块轮动加快且主线延续性偏弱。成交量方面小幅放量,多空分歧加剧,场内筹码松动而增量资金不足,量价协同性偏弱制约上行空间;技术面上短期均线缠绕震荡,MACD 死叉信号延续、多头动能减弱,KDJ 自高位回落进入中性区间,震荡修复信号明确;操作层面坚持风控优先、轻仓应对,逢高减持高位高估品种,聚焦半导体主线与低位优质标的,等待放量突破压力区间再顺势加仓,若有效跌破关键支撑则及时收缩仓位,整体保持稳健交易节奏。

3.市场情绪

两市上涨1638左右,下跌3803左右,涨跌比大致1:2,市场表现一般。

涨停及涨幅10%以上个股97家左右,跌停及跌幅10%以上的非ST股24家,短线情绪有所回暖。

4.重磅事件

1)【商务部负责人解读中美经贸磋商初步成果】美国总统特朗普于5月13日至15日对中国进行国事访问。访问期间,两国元首在北京举行会晤。5月12日至13日,中美经贸团队在韩国举行经贸磋商,为两国元首会晤作了经贸领域的准备。双方就成果具体内容进行了密集磋商,取得了积极共识。商务部美大司负责人就有关经贸初步成果进行解读。

5.综述

今日大指数涨跌不一,科创50指数大涨超3%。热点快速轮动,全市场超3700只个股下跌,跌多涨少,市场结构分化,情绪明显回落。

盘面上,半导体芯片产业链延续强势,设备、材料、算力芯片等细分均表现活跃,光纤、液冷服务器概念同样走强,但个股跌幅居前,其中电力、机器人等前期热点跌幅居前。市场整体还是以轮动结构为主,把握节奏或是关键。

总的来说,今日市场分化进一步加剧,深市及创业板指分时走势呈现明显的 “白强黄弱” 特征:白线(权重股)震荡走高,黄线(中小盘股)持续低迷,反映中小盘个股整体表现乏力。但情绪冰点后,个股存修复预期。盘面上,半导体及算力硬件核心权重持续走强,先进封装、HBM 存储、国产算力芯片等细分方向领涨两市,带动双创指数逆势走高,印证 AI 算力产业链仍是当前市场核心主线。短期来看,半导体产业链不断扩散,后市仍有震荡上行空间。总体而言,当前市场正处于宽幅震荡阶段,结构性分化是当下行情主基调。应对上,合理控仓,把握好市场轮动节奏是关键。

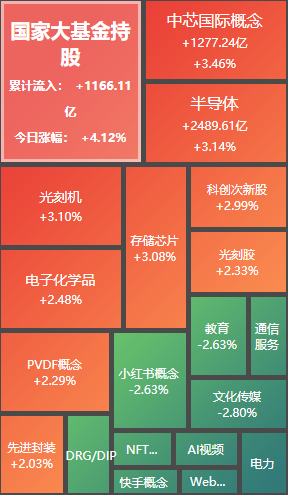

二、热点板块

图片来源:东方财富

板块方面:涨少跌多,半导体、电子化学品、稀土、电池、能源金属板块涨幅居前,电力、公用事业、广告营销、教育、传媒、核电板块跌幅居前。

图片来源:同花顺

热点解析:半导体板块今日再度走强,消息面上,5月19日,村里官网显示,长江存储发布首次公开发行股票并上市辅导备案报告。机构分析指出,存储行业缺货预计延续至2027年,国内存储原厂扩产有望提速,投产推升设备需求及市场空间,设备、材料及零部件等产业链环节订单及国产化率有望持续提升,先进封装产业链有望受益。

技术面上,板块指数来看,股价今日低开震荡走高,报收放量中大阳线,再创历史新高,目前沿着10日均线上行趋势延续,建议逢低可适当关注。

投资关注:

短线机会:算力(国产算力、AI硬件)、芯片半导体、商业航天、人形机器人、电力、电网设备、AI应用、未来能源(氢能、核电核能、可控核聚变、风光储)、固态电池、锂电池。

中线机会:新质生产力、非银金融、半导体等。

免责声明:本文由上海亚商投资顾问刘欢(登记编号:A0240622030002)编辑整理,以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP