亚商投顾-亚商投研日刊|2026年2月26日星期四

2026-02-26 16:18:41

导读/核心观点

上证指数早盘小幅高开,随后探底回升,午后窄幅震荡,截止收盘,指数下跌0.01%,收出十字线,全天成交额1.07万亿,相比上交易日的1.09万亿,减少了200亿。

一、大盘

1.盘面

上证指数早盘小幅高开,随后探底回升,午后窄幅震荡,截止收盘,指数下跌0.01%,收出十字线,全天成交额1.07万亿,相比上交易日的1.09万亿,减少了200亿。

深证成指早盘小幅高开,随后先跌后涨,午后冲高后小幅回落,截止收盘,指数上涨0.19%,收出十字线,全天成交额1.47万亿,相比上交易日的1.38万亿,增加了900亿。

2.技术分析

图片来源:东方财富

上证指数今日小幅震荡,回踩5日均线后探底回升,短期走势依旧呈现震荡蓄势格局。从技术面来看,MACD绿柱已收敛至零轴附近,有金叉雏形;KDJ三线于80附近有所钝化但尚未形成死叉,显示多方仍占主导;若后市量能温和放大,或有望推动指标完成金叉并向上发散。当前市场虽有修复意愿,但上方缺口与前期套牢盘构成双重压力,反弹高度仍受制约。正如春耕不争朝夕,市场筑底亦需时间沉淀。当前指数虽未破局,但日线级别重心稳步上移,两市成交额连续三日维持在9000多亿元上方,显示资金观望中已有试探性布局。故操作上宜保持耐心,聚焦结构性机会,严守分批建仓节奏,切忌追高。

深证成指今日延续震荡蓄势之态,盘中虽有探底,但支撑坚实,托底有力,日线级别重心稳步上移并创出新高,短期震荡趋势向上的格局延续。从技术面观察,MACD红柱初现,DIF线已悄然上穿DEA;KDJ指标亦同步发出积极信号,三线均延伸至高位,然J值已近超买临界,隐现“亢龙有悔”之象;均线系统呈多头排列,短期5日线与10日线金叉向上,30日线稳步抬升,构成层层托举之势,中期上涨格局未改。此时宜顺势而为,但忌盲目追高;可聚焦主线板块中量价配合良好、机构资金持续回流的优质标的,在回踩5日或10日均线时分批低吸,严守止损纪律。

3.市场情绪

两市上涨2485左右,下跌2870左右,涨跌比大致2:3,市场表现一般。

涨停及涨幅10%以上个股90家左右,跌停及跌幅10%以上的非ST股4家,短线情绪局部活跃。

4.重磅事件

1)【超市场预期!英伟达最新财报出炉!黄仁勋:需求呈指数级增长】北京时间今日凌晨,全球“AI总龙头”英伟达披露的最新财报显示,2026财年第四财季实现营收681亿美元,同比大幅增长73%,高于分析预期的656.84亿美元。同时,英伟达给出的业绩指引也超出市场预期,大幅缓解了市场对“AI泡沫”的担忧,证明AI产生的需求持续强劲。

5.综述

今日市场探底回升,三大指数涨跌不一,创业板指盘中一度跌超1%,黄白线分化。热点快速轮动,全市场超2800只个股下跌,个股跌多涨少,市场情绪明显回落。

盘面上,以算力硬件为代表的科技股方向集体走强,CPO、PCB、光纤、液冷等细分均涨幅居前,电网设备再度活跃。周期股内部分歧加剧,锂电、建材等板块陷入调整。故整体而言,当前市场仍以震旦结构为主,把握热点间的轮动节奏仍是关键。

总的来说,经历2个交易日的放量普涨之后,沪指逼近今年以来的箱体上轨区域,今日指数波动不大,盘面也迎来分化,不过今日的分歧属于良性震荡。本轮从2月3日以来的小震荡回升趋势还未结束,但热点快速轮动的格局还未改变,今日算力硬件方向修复大涨,主要系英伟达财报大超预期,强化AI产业链景气逻辑。策略上,下周重磅会议和重磅规划将靴子落地,市场无需过于担忧,重点是精选方向和把握节奏,建议围绕涨价题材和科技景气赛道两大方向挖掘结构性投资机会。

二、热点板块

图片来源:东方财富

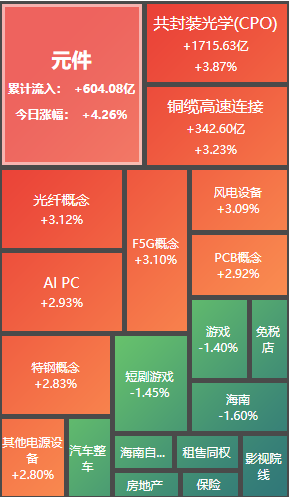

板块方面:涨跌互现,电子元件、风电设备、通信设备、电源设备、电子化学品、电网设备板块涨幅居前,影视院线、稀土、保险、房地产开发板块跌幅居前。

图片来源:同花顺

热点解析:CPO(共封装光学)概念涨幅居首,隔夜英伟达财报超预期提振AI产业链情绪。2月25日,英伟达展示了下一代Vera Rubin算力系统的内部构成与供应链细节。该机架集成72颗Rubin图形处理单元(GPU)和36颗Vera中央处理器(CPU),整套系统共含130万个组件。

中原证券研报指出,25Q4北美四大云厂商资本开支合计为1260亿美元,同比增长62.0%。2026年资本开支指引合计超6600亿美元,预计同比增长61.0%。TrendForce预计800G以上高速光模块在全球出货占比将自2024年的19.5%上升至2026年的60%以上,并逐渐成为AI数据中心的标准配备。

技术面上,板块指数来看,股价今日放量大涨再创历史新高,目前沿着20日均线震荡上行趋势保持良好,但短期加速上涨后或面临分歧,注意谨慎追涨。

投资关注:

短线机会:涨价概念(化工、锂矿、稀土、钢铁、MLCC等周期股)、国产算力、AI应用、光伏概念、脑机接口、人形机器人、商业航天、半导体、固态电池、量子科技、可控核聚变、内需消费等。

中线机会:新质生产力、非银金融、半导体等。

免责声明:本文由亚商刘欢(登记编号:A0240622030002)编辑整理,以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。投资有风险,入市需谨慎。

经营证券期货业务许可证 统一社会信用代码:91310114132365351U

风险提示:

亚商投顾不向任何客户提供代客理财或私人推送股票等业务;任何私下收取咨询费或推销非亚商投顾官网提供的服务行为均属于个人非法、违规行为,与亚商投顾无关。请勿上当受骗!市场有风险,投资需谨慎。

上海亚商投资顾问有限公司 版权所有

经营证券期货业务许可证:91310114132365351U

办公地址:上海市普陀区铜川路699弄中海中心A座23F、25F、26F

关注亚商公众号

下载亚商APP